随着国内城市化建设的日趋成熟,许多地区逐渐告别了房地产开发爆发式增长的时代。作为上一波房产红利的获得者,面对着市场变化、政策导向等因素,如今正纷纷主动或被动地进入到存量不动产的市场,期望在白银时代延续自身的辉煌。然而,习惯了从快周转中利用资金杠杆获利的他们,许多都付出了沉痛的代价——不懂运营、高投资低收益、现金流回收期长……无一不是存量市场击溃他们的杀招。

某种程度上甚至可以说,不管曾经在开发领域多么辉煌的房企,在存量市场面前都与大家回到了同一起跑线上,甚至与此同时还要面对着传统零售业、制造业等物业持有者所进入的竞争。如何制胜存量领域,建立资管体系的必要性已经越来越深入人心。

什么是资产管理

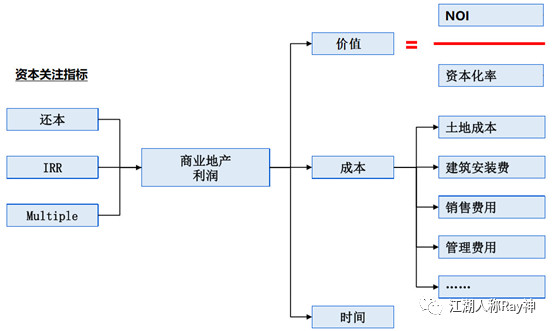

那么,究竟什么是资产管理呢?是不是大家已经都有了相同的理解?有人说资产管理就是以盈利为目标,贯穿投融管退的全过程管理——简单来说就,经营利润收益率(NOI Yield)=净运营收入(NOI)/投资成本(I),要实现预期的盈利目标,就要平衡好投资成本和NOI的贡献;也有人说资产管理其实就是要会算账,以资本的视角看经营——市场上对经营性不动产大多会通过收益法进行,资产估值(V)= 净运营收入(NOI)/ 资本化率(CapRate),其中资本化率受市场经济和利率影响(目前中国资产的CapRate在6%-7%之间),也就是说物业资产的NOI决定了价值,通过提高收入降低成本把NOI做高,才能将物业卖出好价钱。

图1:从资本视角看商业地产资产价值收益的组成

这些说法,可以说都没有错,但却也不完全代表了资产管理的全部内涵。

我们先来看一个真实的案例,在广州有一个成熟商圈的老项目,物业公司提出了一个能源系统改造方案,总投资要800万,改造完成后预期每年可以节约60万的成本。那么大家会怎么看到这一个方案是否合适呢?首先从收益率来看,改造完成后可以预期每年7.5%的回报,虽然还行但却低于该企业下属物业的平均经营利润收益率,也就是说大家可能会犹豫是不是这笔钱投资到其他物业可以带来更多的回报;我们再从资本视角看,按照收益法的估值公式计算,可以预期带来将近1000万的估值提升,也就是投资800万可以带来近25%的收益,这笔投资应该没什么好犹豫了吧?然而,事实上我们这个案主最后却否决了这个方案。这到底是为何呢?其实说出来道理也不难理解,能源系统的改造短期内会对在租商户造成一定的影响,由此引起的损失对短期的NOI造成的更多是负面的影响,而这个项目近些年正面临着是否退出的考虑,因此无论是7.5%的投资回报还是未来的估值提升预期都不是业主方所关心的。用国际资产管理协会(IREM®)的观点来说:资管的本质其实在于一切围绕业主目标。

资管与运管的联系与差别

前面已经讲过“资产管理”的概念,相信大家应该或多或少已经有所理解。那么,什么是“运营管理”呢?顾名思义就是对日常运作经营的管理。那我们为什么要把这两者联系到了一块?其实道理也很简单:既然资产管理是要围绕业主目标去实现资产收益最大化,那这个实现收益的就需要有落地的过程,而这一过程就是“运营管理”该做的事情了。简而言之,资管要求提高NOI,那么运营就需要最大可能地提高收入和降低成本。

那么,从这个角度说来,资管和运管看上去是密不可分,为何还要谈两者地差别呢?其实,这可以说是一个“屁股决定脑袋”的话题。

我们来看一个案例:某购物中心原定12月1日开业,但到了10月一层有几个零售商户不来了,这个时候有个儿童教育的租户愿意进来,并能赶上原定开业时间,但租金给的很低,这时候大家会怎么做呢?站在运管的角度,公司对他们的考核往往是各类KPI的年度/季度/月度考核,什么出租率、开业率、收缴率、预算完成率、坪效、租售比等等,如果无法按时开业首先出租率、开业率指标都达不成,还可能会因为延期开业导致下一年度的预算、收缴率、坪效等目标都无法完成,于是运管的同事们再怎么硬着头皮都要按时开业;而站在资管的角度,他们需要再分析一下业主目标,算一算IRR和按退出时间的NOI预期,于是结果很可能就是选择延期开业了。

图2:运营管理 vs. 资产管理

类似的例子大家可能经常会碰到,这个“屁股决定脑袋”的话题其实就是:运管往往看的是考核指标,更多关注短期的目标达成;资管看的是业主目标,进而关注中长期的收益。正是因为这个差异的存在,站在资管的角度,除了需要自己会算账之外,更重要的还在于要把有着“不同屁股”的运管“脑袋”拉到同一个思维频道,进而确保业主目标的实现。