【前言】:前些日子到上海进行资管培训时,有同学在询问有没有一个名词解析的文档可以参考的。关于资产管理的知识,其实网上可以找到的也已经不少了,不过大多零零碎碎,视角各有不同。想想整理个词汇清单应该也花不了多少功夫,于是决定这些天就利用一点碎片时间搬搬砖,把常用的名词给码到一起,供大家参考指正。

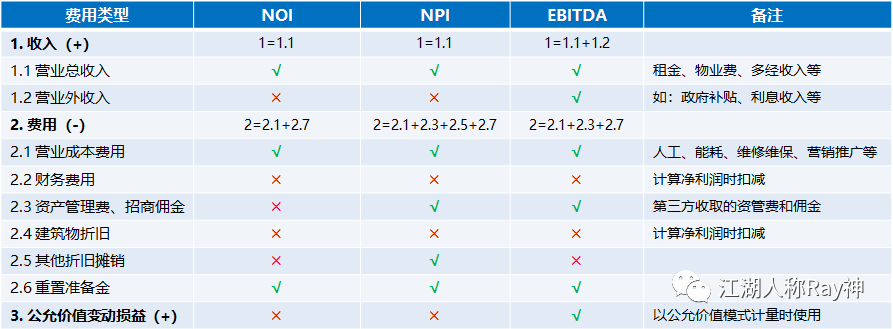

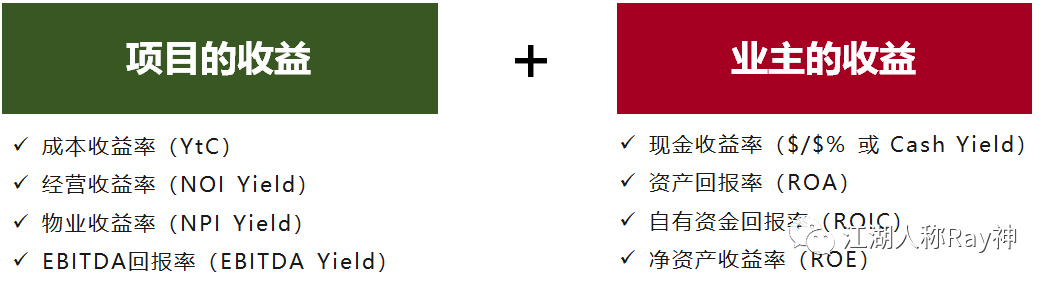

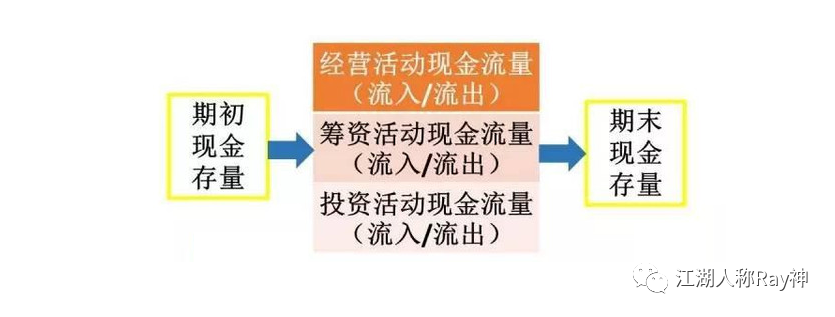

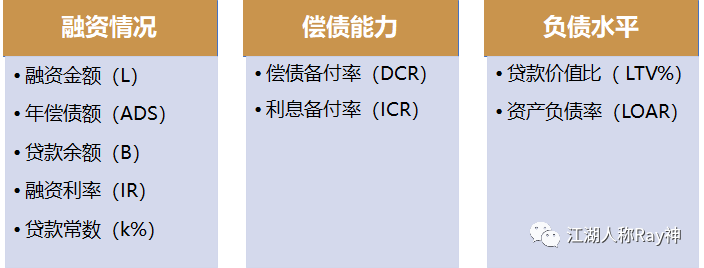

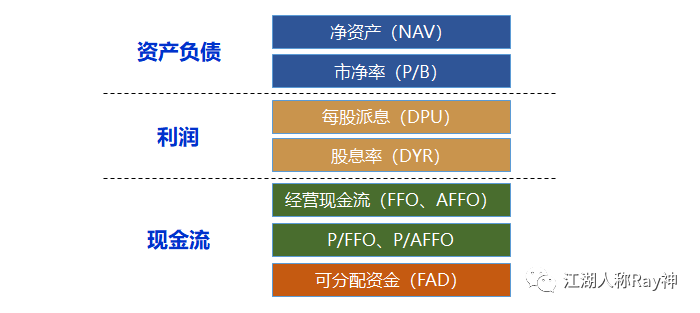

不动产的投资要求 01 业主目标(Owner Goals):业主投资该项资产希望实现的目的,是资产管理行为的出发点。业主目标包括:收益要求、物业要求、投资期限、税务考虑等各个方面。 02 折现率(Discount Rate):投资行为中考虑货币时间价值,按复利计息原理把未来一定时期的预期收益折合成现值的一种比率。折现率考虑了资金的综合成本,代表着投资者可接受的最低收益率要求。 03 资本化率(CapRate):把资本投入到不动产所带来的收益率。资本化率由安全利率与风险利率两部分组成,代表了资本市场在投资不动产时的收益要求。即:资产化率(CapRate)=安全收益率+风险调整值。 04 投资期限(Period):投资者为实现特定收益目标所发生的时间期限,是用于衡量资产整体收益水平的重要基准。 价值相关指标 01 资产价值(Value):投资者对某一资产所认可的货币价值,即:根据资产现时状况进行合理预测而得出的其在某一时点值多少钱。对于经营性不动产,可按直接资本化法评估资产价值,即:资产价值(V)=净营业收入(NOI)/资本化率(CapRate)。 02 资产价格(Price):某一资产在市场上发生买卖行为时的货币价格。资产价格是资产市场价值的货币体现,在市场交易行为中产生。 03 投资成本(Cost):投资者为获得某一项资产所耗费的物化劳动和活劳动的货币支出总和。投资成本包括:土地或收购费用、建安成本、开发费用、资本性改造支出等。 04 权益价值(Equity):又叫股东权益价值,是指扣除了该项目各种负债后的价值。权益价值即是资产负债表中的所有者权益,反映了业主在资产中享有的经济利益。 05 资产增值(Value Enhancement):某一特定时间点的资产价值相较于总投资成本的提升幅度。即:资产增值=资产价值-投资成本。 06 净销售所得(Net Sale Proceeds):某一特定时间点进行资产出售能够获得的货币价值收益。即:净销售所得(NSP)=资产价格-销售费用-贷款余额。 项目收益指标 01 净营业收入(NOI,Net Operating Income):剔除了与项目运营无关的收入及费用之后的净收入。NOI可理解为项目的营业利润,即:净营业收入(NOI)=营业收入(GOI)-营业费用(OPE)。 02 物业净收入(NPI,Net Property Income):净营业收入再扣除与资产相关的成本后的收入,其比NOI多扣除了资产管理费以及固定资产采购和资本性改造的摊销。 03 息税折摊前利润(EBITDA,Earnings Before Interest, Taxes, Depreciation and Amortization):未计利息、税项、折旧及摊销前的利润,其通过剔除容易混淆业绩表现的费用以清楚地反映出公司真实的经营状况。息税折旧前利润(EBITDA)= 净利润+利息成本+所得税+摊销+折旧。 04 潜在总收入(GPI,Gross Potential Income):一项物业可以预期实现的潜力收入总额,也称为潜在租金收入(PRI,Potential Rental Income)或 潜在总租金(GPR,Gross Potential Rent)。潜在总收入(GPI)=市场租金单价 x 可租赁面积。 05 租金净收入(NRI,Net Rental Income):项目的实际租金收入总额。租金净收入(NRI)=潜在租金收入-租约亏损-空置及欠租损失。 06 租约亏损(Loss to Lease):由于租赁合约价格低于市场租金价格所造成的租金收入差额。租约亏损=(市场租金单价-项目平均租金单价) x 已租面积。 07 空置及欠租损失(Vacancy and Collection Loss):由于存在空置面积或租金收缴差异所造成的租金收入差额。空置及欠租损失=市场租金单价 x 空置面积+欠租总金额。 静态收益率指标 01 成本收益率(YtC,Yield to Cost):每单位投资成本所产生的收益,即:成本收益率(YtC)=收益(Yield)/投资成本(C),收益根据企业统计口径的需要可以是NOI、NPI或EBITDA。 02 经营收益率(NOI Yield):每单位投资成本所产生的净营业收入,俗称NOI率。其用于衡量某一特定时期的项目的经营收益能力,即:经营收益率(NOI Yield)=净营业收入(NOI)/投资成本(C)。 03 物业收益率(NPI Yield):每单位投资成本所产生的物业净收入,用于衡量所投资的物业在某一特定时期的收益能力。即:物业收益率(NPI Yield)=物业净收入(NPI)/投资成本(C)。 04 EBITDA回报率(EBITDA Yield 或 EBITDA%):每单位投资成本所产生的EBITDA,用于衡量公司在某一特定时期的业绩回报水平。即:EBITDA回报率(EBITDA Yield)=息税折摊前利润(EBITDA)/投资成本(C)。 05 现金收益率($/$%,Cash-on-Cash Rate of Return 或 Cash Yield):指某一特定时期的经营活动所产生的税前现金流净额与投资额之间的比值,用于衡量投资者在初始投资上所能获得的收益。现金收益率($/$%)=税前现金流(BTCF)/初始权益(E)。 06 资产回报率(ROA,Return of Asset):用来衡量每单位资产创造多少净利润的指标,也叫资产收益率。资产回报率(ROA)= 税后净利润(R)/总资产(A)。 07 自有资金回报率(ROIC,Return on Invested Capital):投出的资金与相关回报的比例。ROIC用于衡量投出资金的使用效果,自有资金回报率(ROIC)=税后净利润(R)/投出的自有资本(IC)。实际应用中,存在自有资金年化回报率 与 总投资收益率 两个口径。 08 净资产收益率(ROE,Return of Equity):公司税后利润除以净资产得到的百分比率,也叫资本金净利润率、股东权益报酬率或权益利润率。ROE体现了资本金获得净收益的能力,净资产收益率(ROE)=净利润(R)/净资产(E)。 动态收益指标 01 内部收益率(IRR,Internal Rate of Return):资金流入现值总额与资金流出现值总额相等时的折现率,即NPV=0时的折现率。IRR反映了项目投资收益所能承受的货币贬值、通货膨胀等的能力,即:业主方进行该项投资全周期的综合收益水平。 02 净现值(NPV,Net Present Value):项目各个阶段所产生的现金流折现值与项目投资成本之间的差值。NPV是通过对未来现金净流量的预测和折现计算得到的,反映了长期投资的获利能力,即:净现值(NPV)=期末权益价值折现+∑持有期各期现金流折现-投资时的权益价值。 03 净现值率(NPVR,Net Present Value Rate):净现值与投资现值之比,又称净现值比、净现值指数。净现值率表示单位投资所得的净现值,即:净现值率(NPVR)=净现值(NPV)/初始投资(PV)。 04 净年值(NAV,Net Annual Value):按给定的折现率,通过等值换算将投资期内各个不同时点的净现金流量分摊到各年的等额年值,代表了项目要达到同等净现值水平的年平均净现金流量要求。 两类投资回收期 Pay-back Period 01 静态投资回收期:在不考虑货币时间价值的条件下,以项目的净收益来回收其全部投资成本所需要的时间。通常可以理解为:∑净营业收入(NOI)+净销售所得(NSP)=投资成本(C) 的时间(投资后第几年/月)。 02 动态投资回收期:在考虑货币时间价值的条件下,以项目净现金流量的现值抵偿原始投资现值所需要的全部时间,也称现值投资回收期。动态投资回收期是项目从投资开始起,到累计折现现金流量等于0时所需的时间,即:按给定的折现率,计算NPV=0的时间(投资后第几年/月)。 现金流相关指标 Cash Flow 01 税前现金流(BTCF,Before Tax Cash Flow):未交所得税的净现金流入量,是营业现金净流入与付现费用的差额。即:税前现金流(BTCF)=净营业收入(NOI)-年偿债额(ADS)-资本性支出(CAPEX)。 02 税后现金流(ATCF,After Tax Cash Flow):已交纳所得后的净现金流入量,即:税后现金流(ATCF)=税前现金流(BTCF)-所得税(TAX)。 03 自由现金流(FCF,Free Cash Flow):经营所产生的在满足了再投资需要之后剩余的现金流量,是指经营活动产生的现金流量扣除资本性支出的差额。自由现金流用来衡量企业实际持有的能够回报股东的现金。 04 现值(PV,Present Value):未来现金流量在投资时点的价值,是考虑货币时间价值因素的一种计量属性。对于不动产投资的初始现值,可以理解为项目的初始投资。 05 终值(FV,Future Value):投入一定量的资金在将来某个时点上的价值。对于不动产投资的终值,可以理解为资产退出时的期末价值。 融资相关指标 Loan & Debt 01 融资金额(Loan Amount):业主通过银行贷款等方式从资金提供方获取的用于项目投资的资金总额。 02 融资利率(I%,Interest Rate):一定时期内利息额与融资金额(本金)的比率,是投资者资金成本高低的主要因素。融资利率(I%)=利息额(I)/融资金额(L)。 03 年偿债额(ADS,Annual Debt Service):某一项目每年用于偿还相关的融资本金与利息的总和,即:年偿债额(ADS)=本金偿还(P)+利息额(I)。 04 贷款余额(Loan Balance):某一融资未偿还的本金余额,即:贷款余额=融资金额-已偿还本金。 05 贷款常数(k%):年度本金和利息还款额占融资金额的百分比,即:贷款常数(k%)=年偿债额(ADS)/原始融资金额(L)。 06 偿债备付率(DCR,Debt Coverage Ratio):每年的营业净收入与融资还款额之比,代表了项目偿还债务的能力。即:偿债备付率(DCR)=净营业收入(NOI)/年偿债额(ADS)。 07 利息备付率(ICR,Interest Coverage Ratio):每年的营业净收入与融资利息额之比,代表了项目偿还利息的能力,也叫利息保障倍数。即:利息备付率(ICR)=净营业收入(NOI)/利息额(I)。 08 贷款价值比(LTV%,Loan-to-Value Ratio):贷款与资产价值之间的比率。贷款价值比是一项融资风险水平的衡量指标,用于确保物业价值高于贷款金额。即:贷款价值比(LTV%)=贷款金额(L)/资产价值(V)。 09 资产负债率(LOAR,Loan of Asset Ratio):负债总额占资产总额的百分比。资产负债率反映在总资产中有多大比例是通过借债来筹资的,即:资产负债率(LOAR)=总负债(L)/总资产(A)。 REITs金融指标 01 房地产信托基金(REITs,Real Estate Investment Trust):以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。 02 资产净值(NAV,Net Asset Value):资产的现金流折现价值剔除负债后的金额。其考虑了预期价格变化、开发速度和投资人回报率等因素的影响,是衡量房地产内在价值和长期价值的标准。 03 基金市值(Price):基金的市场流通价值,其根据基金流通交易的情况随时在发生变动。基金市值通常可通过每股基金价格和总市值来进行衡量。 04 市净率(P/B,Price-to-Book Ratio):每股股价与每股净资产的比率。市净率反映了基金净资产在公开市场上的流通价格表现,即:市净率(P/B)=每股基金价格(P)/每股净资产(B)。 05 每股派息(DPU,Dividend per Unit):每基金单位的分派股息,即:购买每单位基金所能获得的分红金额。 06 股息率(DYR,Dividend Yield Ratio):一年的总派息额与当时市价的比例。股息率是基金分红与基金价格之间的比率,即:股息率(DYR)=每股派息(DPU)/每股基金价格(P)。 07 运营现金流(FFO,Funds From Operations):REITs用来评估来自营运现金流的指标。FFO的计算是分派前净利润加上折旧及摊销的开支,即:运营现金流(FFO)=净利润-房产销售的资本利得+折旧+摊销。 08 调整后的运营资金(AFFO,Adjusted Fund From Operations):REITs用来衡量财务业绩的指标。AFFO由FFO扣除用于维持房地产运行和产生收入所需的资本性支出而获得,即:调整后的运营资金(AFFO)=运营现金流(FFO)-资本性支出摊销-租赁费用分摊-直线法租金分摊。 09 可分配资金(FAD,Funds Available for Distribution):衡量REITs产生现金和分红能力的指标,也叫可分配现金(CAD,Cash Available for Distribution)。FAD接近于AFFO,是基于FFO调整后的结果。 10 估价倍数(P/FFO、P/AFFO):REITs进行估价时的参考倍数。P/FFO=基金价格(P)/每股FFO、P/AFFO=基金价格(P)/每股AFFO,REITs可以通过P/FFO或P/AFFO乘数结合未来12个月预计的FFO或AFFO进行估价。